Régime enregistré d’épargne-études (REEE)

Épargnez dès aujourd’hui et profitez de subventions gouvernementales pour l’avenir de vos enfants

Sur cette page

Le Régime enregistré d’épargne-études (REEE), c’est quoi?

Le REEE est un régime d’épargne enregistré qui vous permet d’économiser pour les études postsecondaires de vos enfants. À l’abri de l’impôt, votre épargne est aussi bonifiée d’un montant pouvant aller de 20 % à 40 % par année grâce aux différentes subventions gouvernementales telles que la subvention canadienne pour l’épargne-études (SCEE).

Pour ouvrir un REEE, vous devez être une personne âgée de plus de 18 ans. Le ou la bénéficiaire peut être votre enfant, votre petit-enfant ou l'enfant d'un ou d'une proche.

Les avantages du REEE

Des subventions gouvernementales multiples

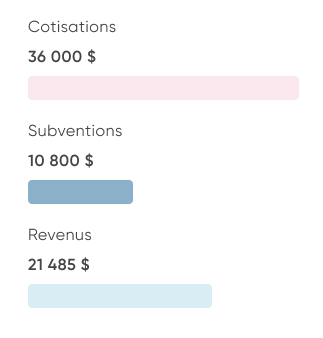

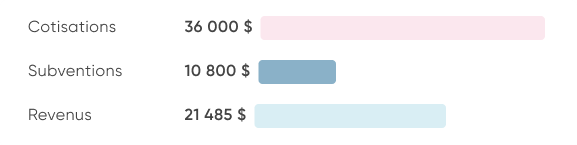

Le gouvernement fédéral peut bonifier les cotisations annuelles de 20 %, jusqu’à concurrence de 500 $, grâce à la subvention canadienne pour l'épargne-études (SCEE). Le gouvernement du Québec, quant à lui, peut bonifier de 10 % les cotisations avec l'incitatif québécois à l'épargne-études (IQEE). Le Bon d’études canadien (BEC) offre une contribution allant jusqu'à 2 000 $ aux familles à faible revenu.

Une croissance à l’abri de l’impôt

Le REEE peut vous permettre de faire fructifier vos économies à l’abri de l’impôt, ce qui aide à une croissance plus rapide du capital destiné aux études postsecondaires, sans impact fiscal.

Une flexibilité des cotisations

Il n’y a pas de cotisation annuelle minimale pour un REEE, et les sommes versées peuvent croître à l’abri de l’impôt jusqu’au retrait. Le plafond de cotisation est de 50 000 $ par bénéficiaire pour toute la durée du régime.

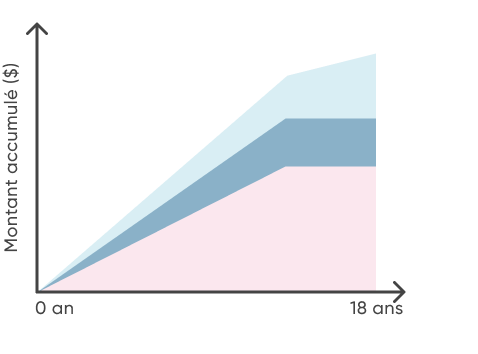

Ce que vous gagnez concrètement

Lorsque la ou le bénéficiaire aura 18 ans, le REEE pourrait valoir 62 891 $.

Cette illustration constitue une estimation de la valeur accumulée au 31 décembre de l’année des 17 ans de la ou du bénéficiaire, pour un REEE qui a été ouvert dès sa naissance, avec des cotisations annuelles de 2 500 $ jusqu'à l'atteinte du plafond des subventions gouvernementales disponibles.

*Calcul basé sur un pourcentage de rendement de 2,7 % avec un profil pondéré. Données et renseignements fournis à titre d'exemple au Québec uniquement.

Comment ouvrir un REEE et cotiser?

Pour ouvrir un régime enregistré d'épargne-études, vous devez prendre rendez-vous avec l'une de nos conseillères ou l'un de nos conseillers. Assurez-vous d'avoir en main :

Une pièce d’identité valide

Le numéro d'assurance sociale (NAS) de chaque parti (souscriptrice ou souscripteur + bénéficiaire)

Vous souhaitez ouvrir un REEE?

Prenez rendez-vous avec l’une de nos conseillères ou l’un de nos conseillers pour en discuter.

Vous avez déjà un compte?

Connectez-vous simplement pour cotiser à votre REEE.

Toutes vos questions sur le REEE

Les modalités des subventions varient selon la province de résidence, le revenu familial net et l’âge de l’enfant. Consultez le site du Gouvernement du Canada pour plus de détails. Notez aussi que nous prendrons en charge toutes vos demandes de subventions gouvernementales.

En cotisant le montant de 2 500 $ annuellement, vous maximisez les subventions gouvernementales offertes.

Plusieurs options sont offertes à la souscriptrice ou au souscripteur. Il est possible de changer de bénéficiaire, de retirer les cotisations sans incidence fiscale (les subventions doivent être remboursées au gouvernement) ou de fermer le REEE. Discutez avec nos conseillères ou nos conseillers pour plus de détails.

Oui, sous certaines conditions. Consultez le site du Gouvernement du Canada pour plus de détails.

Il existe deux types de retrait :

Les cotisations

Les cotisations appartiennent à la souscriptrice ou au souscripteur et elles peuvent être retirées sans impact avec une preuve d’études.

Le paiement d’aide aux études (PAE)

Le PAE est composé des subventions et des revenus accumulés dans le REEE.

Il s'agit d’un retrait imposable dans les mains du bénéficiaire (l’enfant). Une étudiante ou un étudiant à temps plein peut retirer un maximum de 8 000 $ de PAE pendant les 13 premières semaines. Une étudiante ou un étudiant à temps partiel peut retirer un maximum de 4 000 $ de PAE pendant les 13 premières semaines.

Consultez la liste des documents nécessaires au décaissement d’un REEE.

D’autres comptes et régimes d’épargne à l’abri de l’impôt

Épargner pour les études de vos enfants, c'est bien, mais cela ne vous empêche pas d’épargner pour vos autres projets! Découvrez certains de nos autres comptes et régimes d’épargne disponibles.

CELI

Protégez vos intérêts de l’impôt et accédez à vos fonds quand vous le souhaitez.

REER

Épargnez et vous pourriez réduire votre revenu imposable durant l'année où vous cotisez.

CELIAPP

Économisez pour l’achat d’une première propriété avec le CELIAPP, un compte d’épargne libre d’impôt.

Nous sommes là pour vous

Prenez rendez-vous

Parlez avec l'une de nos conseillères ou l'un de nos conseillers pour ouvrir un REEE.

1 888 270-3941

Du lundi au jeudi, de 8 h à 18 h (HE)

Vendredi, de 8 h à 17 h (HE)

Les petits détails pour tout savoir

| REEE individuel | REEE familial | |

| Bénéficiaires | Une seule ou un seul bénéficiaire lié ou non à la souscriptrice ou au souscripteur | Une, un ou plusieurs bénéficiaires liés à la souscriptrice ou au souscripteur par un lien de sang ou d'adoption |

| Limites d’âge | Aucune limite d’âge | Les bénéficiaires doivent avoir moins de 31 ans |

| Répartition entre les bénéficiaires | Les cotisations, retraits et paiements d’aide aux études sont liés à la seule ou au seul bénéficiaire | Les cotisations sont réparties par le souscripteur entre chacun des bénéficiaires |

| Si l’enfant ne poursuit pas d’études | Une nouvelle ou un nouveau bénéficiaire peut être désigné | Les autres bénéficiaires peuvent profiter des cotisations |

Les paiements d’aide aux études (PAE) sont versés à la personne bénéficiaire selon les instructions de la personne souscriptrice 1. Le montant de PAE pouvant être versé avant la fin de la première session d’études à plein temps (habituellement une période de 13 semaines consécutives) est de 8 000 $ 2. Pour des études à temps partiel, ce montant est 4 000 $. Par la suite, si la personne bénéficiaire a besoin de tous les revenus de placement et de toute la subvention la même année pour couvrir ses frais d’études, il n’existe aucune limite et elle peut donc les retirer.

Si la personne bénéficiaire du REEE ne poursuit pas d’études postsecondaires et si aucune autre personne bénéficiaire n’est (ou ne peut être) nommée, les subventions doivent être retournées et la personne souscriptrice récupère ses contributions. De plus, elle peut recevoir les revenus générés par le REEE, sous forme de paiements de revenus accumulés, sous respect de certaines conditions.

Subvention canadienne pour l’épargne-études de base (SCEE)

- Montant maximal : 7 200 $ pour la durée du régime, pour chaque enfant né après 1997

- Âge limite de l’enfant : 17 ans

- Vous recevez de 20 % à 40 %, selon le revenu familial, sur la première tranche de cotisations annuelles, jusqu’à concurrence de 500 $ par année, par bénéficiaire.

- Vous pouvez utiliser les droits de subventions non utilisés des années antérieures à raison d’une année à la fois (pour un montant maximal de 1 000 $ de subvention par année).

- Il n’est possible de récupérer

qu’une année de subvention non utilisée à la fois : la contribution

à effectuer afin d’obtenir le maximum de subvention serait donc de

5 000 $ annuellement. Ainsi, vous pourriez obtenir la subvention

annuelle maximale de 500 $ ainsi qu’un deuxième montant de 500 $

pour la récupération d’une année passée.

Incitatif québécois à l’épargne-études (IQEE)

- Montant maximal (sous forme de crédit d’impôts) : 3 600 $

- Âge limite de l’enfant : 18 ans

- L’incitatif de base correspond à 10 % des cotisations annuelles nettes au régime, jusqu’à concurrence de 250 $ par année et par enfant.

- Montant maximal : 2 000 $

- Âge limite de l’enfant : 15 ans

- Subvention pour un enfant né après 2004 dans une famille à faible revenu

- Versement de 500 $ la première année et versements successifs de 100 $ chaque année tant que le revenu familial le justifie.

Autres incitatifs provinciaux à l’épargne-études

La Colombie-Britannique verse des subventions supplémentaires aux épargnants.

- Une fiducie ne peut agir comme souscriptrice.

- Le montant peut être supérieur pour certains programmes reconnus comme ayant des frais de scolarité élevés.